Наше мнение

Новые отчеты

Подписка на новости департамента маркетингового анализа «Текарт»

29.07.2014

Перспективы проекта постановления правительства о запрете на ввоз импортной медицинской техники

Проект постановления о запрете ввоза импортных медицинских изделий был сформулирован еще 6 марта 2014 года, в качестве разработчика выступило министерство промышленности и торговли Российской Федерации. Первоначально постановление планировалось к принятию 1 апреля 2014 года, однако проект подвергся активной критике со стороны как практикующих врачей и чиновников от медицины, так и международных ассоциаций производителей медицинских изделий. Резко отрицательно по поводу проекта постановления высказались эксперты из ряда аналитических агентств, специализирующихся на изучении российского рынка медицинской техники и медицинских услуг в целом, а также российские представительства известных иностранных производителей медицинской техники. Столь сильный общественных резонанс привел к смещению предполагаемого срока принятия проекта на 1 августа 2014 года. На текущий момент проект находится на этапе экспертизы и проходит согласование.

Исходя из текста постановления, опубликованного на официальном сайте правительства Российской Федерации, под запрет попадет 67 наименований медицинской техники и изделий, в том числе общемедицинские изделия, высокотехнологичное специализированное диагностическое оборудование, оборудование и изделия для различных областей медицины.

Согласно тексту проектного акта, устанавливается запрет на допуск медицинских изделий в случае если страной их происхождения не является Российская Федерация, Беларусь или Казахстан. Кроме того, под запрет также попадают товары медицинского назначения, произведенные на территории таможенного союза, в том случае, если доля иностранных материалов и комплектующих в стоимости готового изделия превышает 50%.

В случае, если данный проект будет принят, российский рынок медицинских изделий ожидают значительные изменения. Высвободятся весьма привлекательные высокоперспективные ниши, на лидирующие позиции выйдут новые компании, доли участников рынка перераспределятся.

Следует отметить, что российский рынок отличается высоким потенциалом ввиду недостаточной укомплектованности отечественных медицинских учреждений. Порядка 70% спроса формирует госзаказ, оставшиеся 30% приходятся на частные клиники. Объем и динамика рынка в стоимостном выражении в 2011–2013 гг представлена ниже:

Следует отметить, что в значительной степени, росту российского рынка медицинских изделий способствовали принятие в 2011–2012 гг государственные программы модернизации здравоохранения, предусматривающие инвестиции в приобретение нового медицинского оборудование.

Что касается структуры российского рынка в разрезе товарных сегментов, то наибольшие доли приходятся на такие направления как:

- диагностическая техника для визуализации;

- оборудование и изделия для лабораторной диагностики;

- оборудование и изделия для хирургии;

- оборудование и изделия для стоматологии;

- оборудование и изделия для реанимации.

В совокупности доля данных сегментов составляет немногим более 50% общего объема рынка медицинских изделий в стоимостном выражении.

Объем рынка диагностического оборудования для визуализации, включающего в себя рынки магнитно-резонансных томографов и рентгенологического оборудования составил по итогам 2013 года по данным аналитической компании ГК «Бюро» — 16,4 млрд руб., что эквивалентно 9% от общего объема рынка медицинских изделий. Рынок оборудования и изделий для хирургии в стоимостном выражении оценивается в 12,5 млрд руб., для реанимации — 8,2 млрд руб., стоматологии — 2,7 млрд руб. На сегодняшний день для данных рынков характерен значительный перевес импортной продукции над отечественной. Так если для обще больничных изделий доля внутреннего производства достигает 79%, то в сегментах оборудования для стоматологии не превышает 35%, хирургии — 5%, лучевой терапии — 1%. В целом по рынку медицинских изделий доля импорта составляет 75%.

Что касается импортозамещения, то, согласно оценкам экспертов, доля импортной продукции, которую потенциально возможно заменить составляет порядка 67%, для остальной импортной техники на сегодняшний день в странах таможенного союза нет аналогов.

Принятие данного постановления, безусловно, приведет к созданию крайне благоприятных условий для деятельности российских производителей, а также для ассоциаций их объединяющих. Следует отметить, что перечень компаний, которые будут реализовывать импортозамещение уже сформирован организацией «Росмедпром» по инициативе министерства промышленности и торговли. Так наиболее привлекательный сегмент рынка — диагностическое оборудование для визуализации в случае принятия постановления будет представлен несколькими российскими компаниями, крупнейшими из которых являются: ЗАО «Медицинские технологии Лтд» и ЗАО «НИПК «Электрон». В целом значительная доля медицинского оборудования вследствие принятия постановления будет производится либо непосредственно на предприятиях оборонно-промышленного комплекса (ОПК), либо на производственных площадях их дочерних предприятий, чем объясняется активное лоббирование данного проекта со стороны некоммерческих ассоциаций, объединяющих предприятия ОПК. Данный фактор следует учитывать как один из основных, способствующих принятию законопроекта.

Кроме того, большую роль в данном вопросе на сегодняшний день играет геополитический фактор. Введение санкций против Российской Федерации со стороны США и стран ЕС подтолкнуло правительство к подготовке и реализации превентивных мер по защите от возможной экономической блокады. В подобной ситуации шансы на окончательное принятие постановления значительно возрастают.

В пояснительной записке к проекту рассчитан потенциальный экономический эффект от принятия постановления. Основное преимущество ввода запрета на ввоз импортных медицинских изделий сформулировано в документе следующим образом: «Принятие проекта Постановления имеет прямой экономический эффект. Приобретение медицинских изделий произведенных на территории Российской Федерации с соблюдением требований адвалорной доли обеспечит существенное увеличение налогооблагаемой базы, как в самой отрасли производства медицинских изделий, так и в смежных отраслях, являющихся поставщиками материалов компонентов и комплектующих.»

Тем не менее, несмотря на то, что в период с апреля по июль 2014 года проект постановления находился на доработке и претерпел некоторые изменения в целом отношение к нему со стороны общественности остается негативным. Большинство практикующих врачей выражают существенные опасения, по поводу перевода медицинских учреждений на оборудование, произведенное исключительно в странах таможенного союза. Согласно данным опросов, проведенных аналитическими компаниями, а также официальным интервью с представителями медицинского мира — врачами и чиновниками, полученными авторитетными бизнес-изданиями, специализированное оборудование отечественного производства, для большинства направлений является неконкурентоспособным как по техническим, так и по экономическим параметрам. Замена повсеместно применяемой на сегодняшний день импортной техники на аналоги, изготовленные в странах таможенного союза, согласно мнениям экспертов, негативно скажется на качестве оказываемых в стране услуг в области здравоохранения, в особенности по диагностическим направлениям, а также лечению онкологических заболеваний.

Однако потенциальное ухудшение качества медицинских услуг в стране —наиболее существенный, но не единственный негативный момент, вызывающий отрицательное отношение общественности в данному проекту. Так многие эксперты отрасли, в частности представители ассоциации международных производителей медицинских изделий (IMEDA) выдвигают мнение о том, что принятие постановления приведет к усилению бюрократизации рынка. Учитывая, что многие наименования медицинского оборудования в странах таможенного союза производят всего несколько компаний, а изготовление отдельных видов товаров осуществляет и вовсе два-три производителя, неизбежно естественное снижение конкуренции, что повлечет рост цен и ухудшение качества продукции.

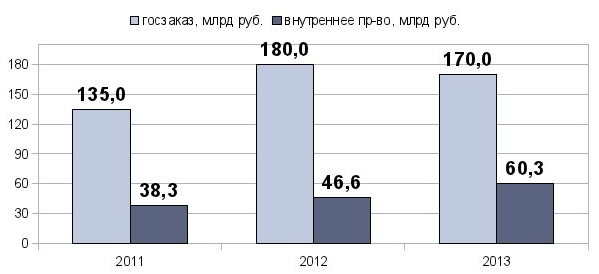

Активной критике подверглась и экономическая сторона проекта. Так эксперты сходятся во мнении, что на сегодняшний день российская промышленность не способна выйти на тот объем производства медицинских изделий, который необходим для удовлетворения внутреннего спроса со стороны госзаказа. Согласно данным ФСГС в Российской Федерации в 2013 году было произведено медицинских изделий на сумму — 60,3 млрд руб., что составляет не более 25% общего объема рынка. Объем госзаказа в стоимостном выражении по итогам прошедшего года был равен 170 млрд. руб, доля внутреннего производства в его объеме достигла чуть менее 35,5%. В предыдущие два года этот показатель составлял 17,9% и 19,9% соответственно. Соотношение объемов государственного потребления медицинских изделий и внутреннего производства представлено на рисунке ниже:

Учитывая, потребность со стороны медицинских учреждений в обновлении и расширении парка специализированного оборудования на сегодняшний день удовлетворена не в полном объеме, можно предположить что объем госзаказа в стоимостном выражении будет расти, а, следовательно, отечественным производителям придется наращивать производственные мощности в интенсивном режиме. Также потребуется развитие НИОКР и обучение производственного персонала в области медицинского оборудования, сопровождающиеся значительными инвестициями.

Еще одним негативным последствием принятия постановления будет реакция иностранных компаний, работающих на российском рынке и традиционно занимающих наиболее привлекательные сегменты. Большинство из них прогнозируют для своих предприятий значительные потери выручки. Следует отметить, что многие иностранные участники рынки уже давно не ограничиваются просто импортом, а организуют собственное производство медицинской техники и изделий непосредственно в России, что предполагает создание новых рабочих мест. В условиях же принятия постановления неизбежны сокращения численности производственного персонала таких предприятий, а в отдельных случаях и закрытие инвестиционных проектов.

Отдаленным последствием принятия данного постановления в долгосрочной перспективе, согласно прогнозам экспертов, станет ухудшение состояния здоровья населения России, увеличение числа инвалидов, а стало быть и налогового бремени на бюджеты различных уровней. Важно уточнить, что данное постановление до настоящего момента не было одобрено министерством здравоохранения Российской Федерации.

Таким образом потенциальное принятие правительством Российской Федерации 1 августа 2014 года проекта постановления о запрете ввоза импортных медицинских изделий будет иметь ряд как положительных так и отрицательных последствий. Исходя из соображений экономической целесообразности, а также интересов конечных потребителей — а именно граждан Российской Федерации, выступающих в роли пациентов государственных медицинских учреждений, можно сделать вывод о нежизнеспособности проекта в сегодняшних российских реалиях. Большинство экспертов сходится во мнении, что данный проект во многом не доработан. В качестве одного из основных недостатков выделяют отсутствие переходного периода, в течении которого российская медицинская промышленность могла бы нарастить производство, обновить ассортимент продукции, а главное внедрить перспективные научные разработки, которые позволят улучшить качество российского медицинского оборудования и изделий.

Исходя из текста постановления, опубликованного на официальном сайте правительства Российской Федерации, под запрет попадет 67 наименований медицинской техники и изделий, в том числе общемедицинские изделия, высокотехнологичное специализированное диагностическое оборудование, оборудование и изделия для различных областей медицины.

Согласно тексту проектного акта, устанавливается запрет на допуск медицинских изделий в случае если страной их происхождения не является Российская Федерация, Беларусь или Казахстан. Кроме того, под запрет также попадают товары медицинского назначения, произведенные на территории таможенного союза, в том случае, если доля иностранных материалов и комплектующих в стоимости готового изделия превышает 50%.

В случае, если данный проект будет принят, российский рынок медицинских изделий ожидают значительные изменения. Высвободятся весьма привлекательные высокоперспективные ниши, на лидирующие позиции выйдут новые компании, доли участников рынка перераспределятся.

Следует отметить, что российский рынок отличается высоким потенциалом ввиду недостаточной укомплектованности отечественных медицинских учреждений. Порядка 70% спроса формирует госзаказ, оставшиеся 30% приходятся на частные клиники. Объем и динамика рынка в стоимостном выражении в 2011–2013 гг представлена ниже:

Рисунок 1. Объем и динамика российского рынка медицинских изделий в 2011–2013 гг. (источник: ГК «Бюро»)

Следует отметить, что в значительной степени, росту российского рынка медицинских изделий способствовали принятие в 2011–2012 гг государственные программы модернизации здравоохранения, предусматривающие инвестиции в приобретение нового медицинского оборудование.

Что касается структуры российского рынка в разрезе товарных сегментов, то наибольшие доли приходятся на такие направления как:

- диагностическая техника для визуализации;

- оборудование и изделия для лабораторной диагностики;

- оборудование и изделия для хирургии;

- оборудование и изделия для стоматологии;

- оборудование и изделия для реанимации.

В совокупности доля данных сегментов составляет немногим более 50% общего объема рынка медицинских изделий в стоимостном выражении.

Объем рынка диагностического оборудования для визуализации, включающего в себя рынки магнитно-резонансных томографов и рентгенологического оборудования составил по итогам 2013 года по данным аналитической компании ГК «Бюро» — 16,4 млрд руб., что эквивалентно 9% от общего объема рынка медицинских изделий. Рынок оборудования и изделий для хирургии в стоимостном выражении оценивается в 12,5 млрд руб., для реанимации — 8,2 млрд руб., стоматологии — 2,7 млрд руб. На сегодняшний день для данных рынков характерен значительный перевес импортной продукции над отечественной. Так если для обще больничных изделий доля внутреннего производства достигает 79%, то в сегментах оборудования для стоматологии не превышает 35%, хирургии — 5%, лучевой терапии — 1%. В целом по рынку медицинских изделий доля импорта составляет 75%.

Что касается импортозамещения, то, согласно оценкам экспертов, доля импортной продукции, которую потенциально возможно заменить составляет порядка 67%, для остальной импортной техники на сегодняшний день в странах таможенного союза нет аналогов.

Принятие данного постановления, безусловно, приведет к созданию крайне благоприятных условий для деятельности российских производителей, а также для ассоциаций их объединяющих. Следует отметить, что перечень компаний, которые будут реализовывать импортозамещение уже сформирован организацией «Росмедпром» по инициативе министерства промышленности и торговли. Так наиболее привлекательный сегмент рынка — диагностическое оборудование для визуализации в случае принятия постановления будет представлен несколькими российскими компаниями, крупнейшими из которых являются: ЗАО «Медицинские технологии Лтд» и ЗАО «НИПК «Электрон». В целом значительная доля медицинского оборудования вследствие принятия постановления будет производится либо непосредственно на предприятиях оборонно-промышленного комплекса (ОПК), либо на производственных площадях их дочерних предприятий, чем объясняется активное лоббирование данного проекта со стороны некоммерческих ассоциаций, объединяющих предприятия ОПК. Данный фактор следует учитывать как один из основных, способствующих принятию законопроекта.

Кроме того, большую роль в данном вопросе на сегодняшний день играет геополитический фактор. Введение санкций против Российской Федерации со стороны США и стран ЕС подтолкнуло правительство к подготовке и реализации превентивных мер по защите от возможной экономической блокады. В подобной ситуации шансы на окончательное принятие постановления значительно возрастают.

В пояснительной записке к проекту рассчитан потенциальный экономический эффект от принятия постановления. Основное преимущество ввода запрета на ввоз импортных медицинских изделий сформулировано в документе следующим образом: «Принятие проекта Постановления имеет прямой экономический эффект. Приобретение медицинских изделий произведенных на территории Российской Федерации с соблюдением требований адвалорной доли обеспечит существенное увеличение налогооблагаемой базы, как в самой отрасли производства медицинских изделий, так и в смежных отраслях, являющихся поставщиками материалов компонентов и комплектующих.»

Тем не менее, несмотря на то, что в период с апреля по июль 2014 года проект постановления находился на доработке и претерпел некоторые изменения в целом отношение к нему со стороны общественности остается негативным. Большинство практикующих врачей выражают существенные опасения, по поводу перевода медицинских учреждений на оборудование, произведенное исключительно в странах таможенного союза. Согласно данным опросов, проведенных аналитическими компаниями, а также официальным интервью с представителями медицинского мира — врачами и чиновниками, полученными авторитетными бизнес-изданиями, специализированное оборудование отечественного производства, для большинства направлений является неконкурентоспособным как по техническим, так и по экономическим параметрам. Замена повсеместно применяемой на сегодняшний день импортной техники на аналоги, изготовленные в странах таможенного союза, согласно мнениям экспертов, негативно скажется на качестве оказываемых в стране услуг в области здравоохранения, в особенности по диагностическим направлениям, а также лечению онкологических заболеваний.

Однако потенциальное ухудшение качества медицинских услуг в стране —наиболее существенный, но не единственный негативный момент, вызывающий отрицательное отношение общественности в данному проекту. Так многие эксперты отрасли, в частности представители ассоциации международных производителей медицинских изделий (IMEDA) выдвигают мнение о том, что принятие постановления приведет к усилению бюрократизации рынка. Учитывая, что многие наименования медицинского оборудования в странах таможенного союза производят всего несколько компаний, а изготовление отдельных видов товаров осуществляет и вовсе два-три производителя, неизбежно естественное снижение конкуренции, что повлечет рост цен и ухудшение качества продукции.

Активной критике подверглась и экономическая сторона проекта. Так эксперты сходятся во мнении, что на сегодняшний день российская промышленность не способна выйти на тот объем производства медицинских изделий, который необходим для удовлетворения внутреннего спроса со стороны госзаказа. Согласно данным ФСГС в Российской Федерации в 2013 году было произведено медицинских изделий на сумму — 60,3 млрд руб., что составляет не более 25% общего объема рынка. Объем госзаказа в стоимостном выражении по итогам прошедшего года был равен 170 млрд. руб, доля внутреннего производства в его объеме достигла чуть менее 35,5%. В предыдущие два года этот показатель составлял 17,9% и 19,9% соответственно. Соотношение объемов государственного потребления медицинских изделий и внутреннего производства представлено на рисунке ниже:

Рисунок 2. Соотношение объемов государственного потребления и внутреннего производства медицинских изделий в 2011–2013 гг. в стоимостном выражении, млрд руб. (источник: Research.Techart на основании данных ФСГС РФ)

Учитывая, потребность со стороны медицинских учреждений в обновлении и расширении парка специализированного оборудования на сегодняшний день удовлетворена не в полном объеме, можно предположить что объем госзаказа в стоимостном выражении будет расти, а, следовательно, отечественным производителям придется наращивать производственные мощности в интенсивном режиме. Также потребуется развитие НИОКР и обучение производственного персонала в области медицинского оборудования, сопровождающиеся значительными инвестициями.

Еще одним негативным последствием принятия постановления будет реакция иностранных компаний, работающих на российском рынке и традиционно занимающих наиболее привлекательные сегменты. Большинство из них прогнозируют для своих предприятий значительные потери выручки. Следует отметить, что многие иностранные участники рынки уже давно не ограничиваются просто импортом, а организуют собственное производство медицинской техники и изделий непосредственно в России, что предполагает создание новых рабочих мест. В условиях же принятия постановления неизбежны сокращения численности производственного персонала таких предприятий, а в отдельных случаях и закрытие инвестиционных проектов.

Отдаленным последствием принятия данного постановления в долгосрочной перспективе, согласно прогнозам экспертов, станет ухудшение состояния здоровья населения России, увеличение числа инвалидов, а стало быть и налогового бремени на бюджеты различных уровней. Важно уточнить, что данное постановление до настоящего момента не было одобрено министерством здравоохранения Российской Федерации.

Таким образом потенциальное принятие правительством Российской Федерации 1 августа 2014 года проекта постановления о запрете ввоза импортных медицинских изделий будет иметь ряд как положительных так и отрицательных последствий. Исходя из соображений экономической целесообразности, а также интересов конечных потребителей — а именно граждан Российской Федерации, выступающих в роли пациентов государственных медицинских учреждений, можно сделать вывод о нежизнеспособности проекта в сегодняшних российских реалиях. Большинство экспертов сходится во мнении, что данный проект во многом не доработан. В качестве одного из основных недостатков выделяют отсутствие переходного периода, в течении которого российская медицинская промышленность могла бы нарастить производство, обновить ассортимент продукции, а главное внедрить перспективные научные разработки, которые позволят улучшить качество российского медицинского оборудования и изделий.